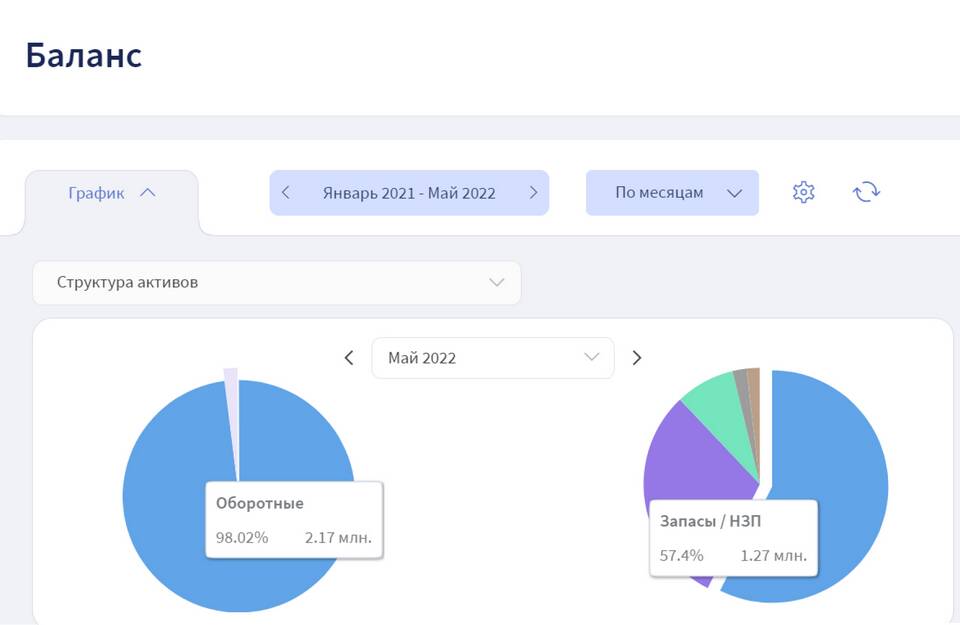

Сумма оборотных активов представляет собой совокупную стоимость всех ликвидных ресурсов предприятия, которые могут быть обращены в денежные средства в течение одного производственного цикла или года. Это ключевой показатель финансовой устойчивости компании.

Содержание

Состав оборотных активов

| Элемент оборотных активов | Характеристика |

| Денежные средства | Наличность и средства на расчетных счетах |

| Краткосрочные финансовые вложения | Ликвидные ценные бумаги, депозиты до 1 года |

| Дебиторская задолженность | Суммы, причитающиеся от покупателей и контрагентов |

| Запасы | Сырье, незавершенное производство, готовая продукция |

| НДС по приобретенным ценностям | Налог, подлежащий вычету в будущих периодах |

Формула расчета суммы оборотных активов

Сумма оборотных активов = Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность + Запасы + НДС по приобретенным ценностям + Прочие оборотные активы

Значение показателя в анализе

- Показывает способность компании финансировать текущую деятельность

- Определяет уровень ликвидности предприятия

- Влияет на показатели финансовой устойчивости

- Используется для расчета коэффициентов оборачиваемости

- Служит базой для определения чистого оборотного капитала

Оптимальная сумма оборотных активов зависит от отрасли, масштабов бизнеса и специфики производственного цикла. Недостаток оборотных активов может привести к проблемам с платежеспособностью, а избыток - к неэффективному использованию ресурсов.