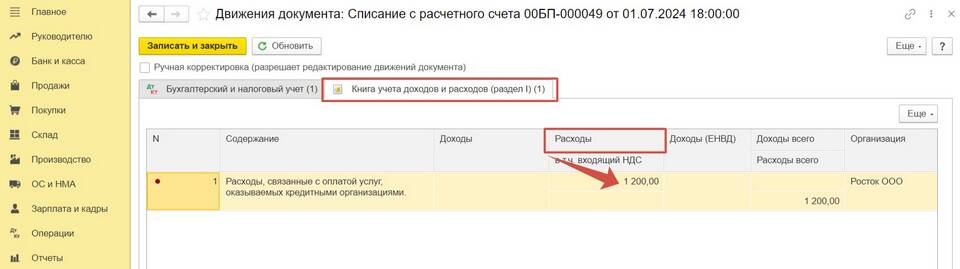

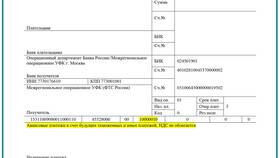

При расчете налогооблагаемой базы по системе "доходы минус расходы" важно правильно определить, какие затраты могут быть учтены как расходы. Рассмотрим категории расходов, признаваемых для целей налогообложения.

Содержание

Основные виды признаваемых расходов

| Категория расходов | Примеры | Условия признания |

| Материальные расходы | Сырье, материалы, комплектующие | Документальное подтверждение |

| Заработная плата | Оклады, премии, отпускные | Официальное трудоустройство |

| Амортизация | Износ оборудования, техники | Использование в деятельности |

Требования к признанию расходов

Обязательные условия:

- Экономическое обоснование

- Направленность на получение дохода

- Документальное подтверждение

- Правильное отражение в учете

Какие расходы не учитываются

| Тип расходов | Причина |

| Личные расходы | Не связаны с предпринимательской деятельностью |

| Штрафы и пени | Не уменьшают налоговую базу |

| Безвозмездные передачи | Не направлены на получение дохода |

Особенности учета отдельных расходов

Крупные категории:

- Затраты на приобретение основных средств

- Учитываются через амортизацию

- Лимит стоимости для единовременного списания

- Представительские расходы

- Норматив 4% от расходов на оплату труда

- Рекламные расходы

- Разные нормативы для видов рекламы

Нормативные документы:

- Статья 346.16 Налогового кодекса РФ

- Положения по бухгалтерскому учету

- Методические рекомендации ФНС

Важная информация:

При применении системы налогообложения "доходы минус расходы" необходимо вести полный учет всех хозяйственных операций и хранить первичные документы не менее 4 лет. Спорные вопросы по признанию расходов рекомендуется решать с профессиональным налоговым консультантом.

Правильное определение состава расходов позволяет законно минимизировать налоговую нагрузку и избежать претензий со стороны налоговых органов при проведении проверок.