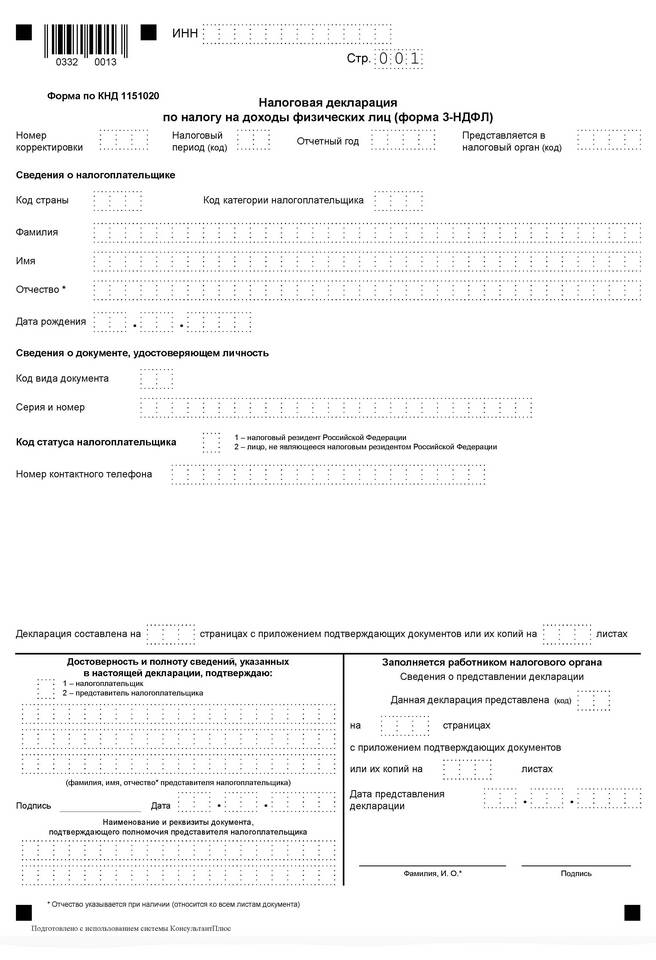

Разделение налога на доходы физических лиц (НДФЛ) в России было введено для создания более справедливой и гибкой налоговой системы. Рассмотрим причины и последствия этого решения.

Содержание

Основные причины разделения НДФЛ

Ключевые цели реформы

- Дифференциация налоговой нагрузки в зависимости от вида дохода

- Стимулирование легализации доходов

- Оптимизация налогового администрирования

- Учет социальной значимости различных видов доходов

Виды ставок НДФЛ и их назначение

| Ставка | Применение | Цель |

| 13% | Основные доходы резидентов | Стандартное налогообложение |

| 15% | Доходы свыше 5 млн руб. в год | Прогрессивное налогообложение |

| 30% | Доходы нерезидентов | Контроль иностранных активов |

| 35% | Отдельные виды выигрышей и процентов | Регулирование рискованных операций |

Эффекты от разделения ставок НДФЛ

- Увеличение налоговых поступлений от высокодоходных групп

- Снижение нагрузки на средний класс

- Борьба с выводом капитала за рубеж

- Стимулирование инвестиций в экономику страны

Критика разделения НДФЛ

- Усложнение налогового учета для бизнеса

- Риск уклонения от налогов через схемы

- Недостаточная прогрессивность шкалы

- Административные издержки при внедрении

Перспективы развития системы НДФЛ

Дальнейшее развитие системы НДФЛ может включать: введение дополнительных прогрессивных ступеней, расширение льготных категорий, интеграцию с социальными программами. Важно сохранить баланс между фискальной эффективностью и стимулированием экономической активности.

Разделение НДФЛ отражает стремление к более справедливому распределению налогового бремени с учетом современных экономических реалий и социальных приоритетов.