Сотрудничество с самозанятыми становится популярным вариантом для компаний, которые хотят привлекать специалистов без оформления трудового договора. Рассмотрим, как организация может оплатить услуги самозанятого и какие документы при этом требуются.

Содержание

Порядок оплаты услуг самозанятого

- Заключение договора - стороны подписывают договор ГПХ (гражданско-правового характера) или соглашение об оказании услуг.

- Выполнение работ/услуг - самозанятый выполняет оговоренный объем работ.

- Оплата услуг - организация переводит деньги на счет самозанятого.

- Получение чека - самозанятый обязан выдать чек через приложение "Мой налог" в течение 5 дней после оплаты.

Способы оплаты услуг самозанятого

| Безналичный перевод | Самый распространенный способ. Организация переводит деньги на расчетный счет или карту самозанятого. |

| Наличный расчет | Возможен, но требует обязательной выдачи чека самозанятым. |

| Электронные платежи | Через платежные системы (СБП, PayPal и другие). |

Документальное оформление

- Договор ГПХ или соглашение об оказании услуг

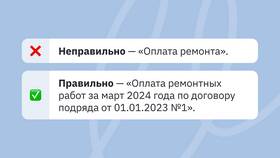

- Акт выполненных работ (подписывается обеими сторонами)

- Чек от самозанятого (обязателен для подтверждения расходов организации)

Налоговые последствия для организации

Организация не является налоговым агентом для самозанятого и не удерживает НДФЛ. Все налоги самозанятый платит самостоятельно. Расходы на оплату услуг самозанятого компания может включить в расходы при расчете налога на прибыль.

Важные нюансы

- Организация не должна оплачивать услуги самозанятого чаще 2 раз в месяц, чтобы отношения не были признаны трудовыми

- Самозанятый должен выдать чек в течение 5 дней после получения оплаты

- Разовые выплаты не должны превышать 10 000 рублей наличными

Правильно оформленное взаимодействие с самозанятыми позволяет организациям оптимизировать расходы и при этом оставаться в правовом поле.