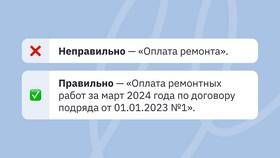

Перед регистрацией важно понимать ключевые отличия между индивидуальным предпринимателем (ИП) и статусом самозанятого:

Содержание

В чем разница между ИП и самозанятым?

| Критерий | ИП | Самозанятый |

| Регистрация | В налоговой (ФНС) | В приложении "Мой налог" |

| Налоги | НДС, НДФЛ, страховые взносы | Налог на профессиональный доход (4-6%) |

| Отчетность | Обязательная, регулярная | Автоматическая через приложение |

| Ограничения | Можно нанимать сотрудников | Запрещено нанимать работников |

Можно ли совмещать статусы ИП и самозанятого?

Да, законодательство позволяет одновременно быть зарегистрированным как ИП и как самозанятый, но с важными условиями:

- Доходы по разным статусам должны учитываться раздельно

- По деятельности как ИП нужно платить соответствующие налоги

- По деятельности как самозанятый применяется налог на профессиональный доход

Пошаговая инструкция регистрации ИП

Подготовка документов

- Паспорт (копия всех заполненных страниц)

- ИНН (если нет - можно получить одновременно с регистрацией)

- Заявление по форме Р21001

- Квитанция об оплате госпошлины (800 руб.)

Выбор кодов ОКВЭД

Необходимо указать минимум один основной вид деятельности. Для самозанятых чаще всего выбирают:

- 62.01 - Разработка компьютерного программного обеспечения

- 74.90 - Деятельность профессиональная, научная и техническая прочая

- 96.09 - Предоставление прочих персональных услуг

Подача документов

Варианты подачи заявления:

- Лично в налоговую инспекцию

- Через МФЦ

- Онлайн на сайте ФНС

- Через нотариуса (для электронной подачи)

Получение документов

После регистрации (3 рабочих дня) вы получите:

- Лист записи ЕГРИП

- Уведомление о постановке на налоговый учет

Как зарегистрироваться как самозанятый после оформления ИП

- Скачайте приложение "Мой налог"

- Выберите "Зарегистрироваться"

- Укажите, что у вас есть статус ИП

- Подтвердите личные данные

- Выберите виды деятельности

- Дождитесь подтверждения регистрации

Важные ограничения для самозанятых с ИП

- Нельзя применять НПД к деятельности, которая ведется как ИП

- Нужно раздельно учитывать доходы по разным статусам

- Запрещено переводить доходы ИП в самозанятость и наоборот

Налоговые последствия совмещения статусов

| Деятельность | Налогообложение |

| Как ИП | УСН (6% или 15%), ПСН, ОСНО |

| Как самозанятый | НПД (4% для физлиц, 6% для юрлиц) |

Когда выгоднее остаться только самозанятым?

Отказаться от ИП в пользу только статуса самозанятого стоит если:

- Ваш годовой доход не превышает 2.4 млн рублей

- Вы не планируете нанимать сотрудников

- Ваш вид деятельности не требует лицензии или специального разрешения

- Вы не работаете с крупными компаниями, требующими статус ИП

Заключение

Совмещение статусов ИП и самозанятого возможно и может быть выгодным при правильном разделении деятельности. Важно четко разграничивать доходы по разным статусам и соблюдать налоговое законодательство. Перед регистрацией рекомендуется проконсультироваться с налоговым специалистом.